こんにちは。YUICOです。

2023年4月からの出産育児一時金の増額が話題となっていますね。

本記事では、実際に私が「出産時に支払ったお金」と「出産時にもらったお金」について、まとめています。

支払いのタイミングや医療費控除、高額療養費ついても、解説していきます✿

妊婦検診費用については、こちらにまとめていますので、あわせてご覧ください。

出産費用一覧

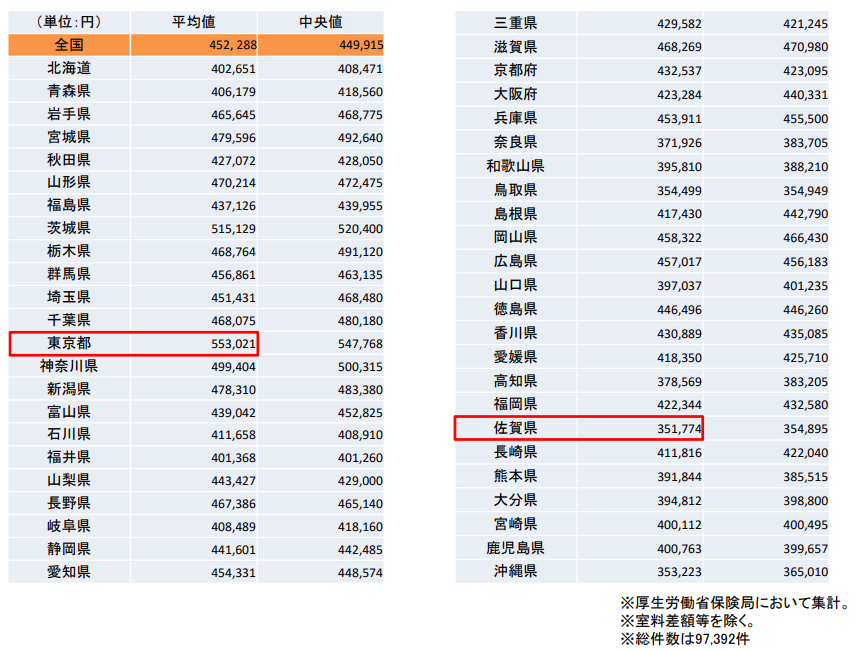

公的病院 都道府県別出産費用(令和2年度)

等について

最高額が、東京都の553,021円で、最低額が佐賀県の351,774円でした。

私立病院や産院などは、同水準のところから、100万円を超える高価格帯のところまであります。

その代わり、食事に力を入れていたり、個室がお洒落だったり、アメニティが充実していたり、とサービスが充実しています。

「家族出産旅行!」というコンセプトで、高級ホテルのような素敵なお部屋に、家族で宿泊したという話も聞いたことがあります。

実際に支払った費用

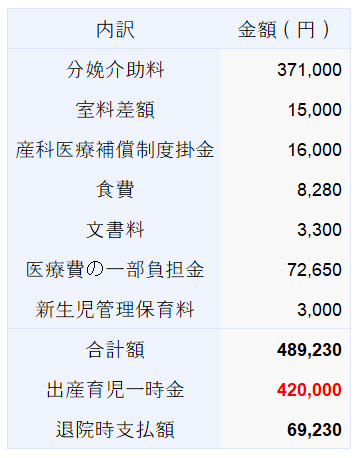

出産費用

【合計額】

私立病院での里帰り出産で、出産費用の総額は489,230円でした。

ほぼ県の平均と同水準でした。

本当は+10万円で無痛分娩にしたかったのですが、先に陣痛が来てしまい叶いませんでした。

ちなみにこれは、通常よりかなり安く済んでいる方ではないかと思います。

というのも、私は自然分娩で出産したのですが、会陰裂傷のため、保険適用の手術となりました。

自然分娩であれば、保険適用外となる入院費用や食事代も「療養」扱いになり、保険適用となりました。

【室料差額】

個室を選んだので、室料差額が15,000円発生しています。

日額2,500円で6日間の入院でした。

コロナ禍の出産で、面会者もいなかったので、大部屋でもストレスはなかったかもしれませんが、周りに気を使うことなく快適な6日間でした。

【産科医療補償制度掛金】

これは、「分娩に関連して発症した重度脳性まひの子どもとその家族の経済的負担を補償する」というものです。

満5歳までの子どもが補償の対象となります。

ほとんどの分娩機関が加入しているものなので、基本的にかかるものと思っておいた方が良いでしょう。

ただし、2022年1月から金額が引き下げられ、16,000円から12,000円になりました。

【食費】

実際は11,520円でしたが、私が負担したのは、8,280円です。

今回、正常分娩ではなく、療養が必要な入院という扱いになったため、「入院時食事療養費」の対象となりました。

1日1,380円(1食460円)を上限として、それを超える分は、健保組合が負担するというものです。

ちなみに、質素な病院食ではなく、日頃食べてる倍くらいの量で、とても魅力的なメニューでした。

3時のおやつと、夜食にパンが付いていました^^

【文書料】

出産証明書の発行にかかったお金です。

【医療費の一部負担金】

3割負担となった金額です。

とはいえ、手術費や投薬・注射代が、正常分娩の方よりも多くかかっているので、これだけを見るとなんとも言えません。

今回手術をしたことで、出産時の費用の還元を受けたこと、民間保険の保険金が下りたこと、が大きかったと思います。

ちなみに、私は「頸管裂創縫合術」という手術名でしたが、そのほかにも以下のケースは保険適用となる可能性が高いです。

- 帝王切開

- 吸引分娩

- 鉗子分娩

- 切迫早産

すでに出産された方も、医療保険の保険金支払い対象とならないか、確認してみましょう!

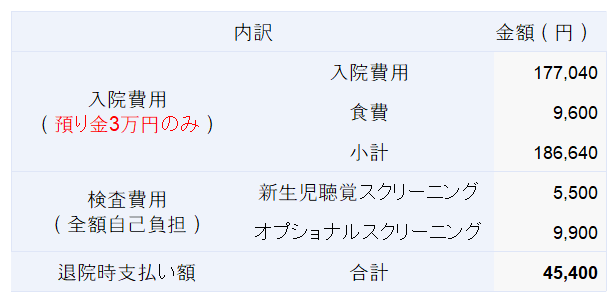

新生児の入院料

出産費用のほかに、新生児の入院料・ミルク代などがかかります。

聴覚スクリーニングとオプショナルスクリーニングは、早期に異常を発見することで、高い治療効果が期待できるということで、自費ではありますが検査をしました。

そのほか、うちの子はVSD(心室中隔欠損症)の疑いで、検査・管理費用分高くなっています。

(結局なんともありませんでした^^)

これらについては、保険により2割負担となるほか、子ども医療費助成の対象となれば、市区町村に全額負担してもらえます。

食費のみ9,600円の内、6,900円が自己負担でした。

ただし、新生児の場合、健康保険証と子ども医療費助成受給者証が間に合いません。

そのため自身で一度立て替えた後、別途申請する必要があります。

実際は、以下のような流れでした。

① 退院時に、3万円(病院によって異なる)の預り金を支払う

② 会社に子どもの「健康保険証」の発行を依頼

③ 市役所等で「子ども医療費助成受給者証」を作成(所得制限あり)

④ ②の健康保険証が出来上がったら、病院窓口で2割負担の金額となるよう精算する

(3万円を超えたので、返金ではなく、追加で支払いました)

⑤ ③の受給者証が出来上がったら、市役所等で2割負担分についても、子ども医療費助成金の申請をする

(私は②・③を夫に頼み、⑤は里帰り終了後に、自分で手続きに行きました。)

⑥ 後日、口座に入金される

これで食費以外の全額が戻ってきました✿

高額療養費制度に該当する場合、健保組合の発行する「支給決定通知書」が必要となります。

(会社員の方は、毎月ハガキや手紙で、健保組合からお知らせをもらっていると思いますが、それのことです。)

つまり、④の精算が遅れると、必然的に⑤の助成金支給も遅くなります。

手続きが多いうえ、申請先が別なので混乱しますよね。

会社や自治体によって手続きが異なると思いますので、事前に確認しておくことをオススメします^^

支払い方法とタイミング

出産育児一時金の直接支払制度を導入している病院だったので、退院時は42万円を引いた差額のみ、クレジット払いしました。

分娩施設のあるような大きな病院では、クレジットカードを使えるところが多いです。

この制度を利用しない場合は、妊娠30週までに45~50万円の保証金を預ける必要がありました。

ちなみに、直接支払制度を利用して、42万円に満たなかった場合の差額は、申請すればちゃんと支給されるようです。

一点だけ、注意点があります。

新生児入院費の預り金3万円は現金でした。

私の場合は、退院時のお迎えと一緒に、夫に現金を持参してもらいました。

正産期に入ったら、少し現金を準備しておくと便利かもしれません。

「退院時に差額を支払う」が一般的ですが、病院によって異なるので、事前に確認しておくと安心です✿

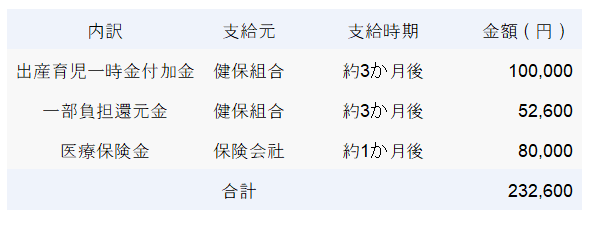

出産時にもらったお金

【出産育児一時金付加金】

「出産育児一時金」が誰もがもらえる法定給付なのに対し、「出産育児一時金付加金」は、健保組合から支給される付加給付です。

これは加入する健保組合によって、有無や金額が異なります。

直接支払い制度を利用したため、自身で請求しなくても、健保組合の「支給決定通知書」が届くタイミングで支給が決定し、自動で振り込まれました。

【一部負担還元金(被扶養者の場合、家族療養費付加金)】

これは、1件あたりの医療費が、自己負担額2万円を超える場合に、超えた分を全額支給する、というものです。

これは加入する健保組合によって、有無や自己負担の上限額が異なります。

似たような制度に、高額療養費・高額療養費付加金などもありますが、こちらの方が条件が厳しいです。

私の場合、高額療養費の対象にはなりませんでした。

【医療保険金】

会社で加入した団体保険(掛け捨て)です。

今回、出産時の領収書明細を見返している際に、手術名の記載があったため、念のため保険会社に確認したところ、8万円の保険金がおりました。

毎月千円くらいの、入っていることも忘れていたような保険だったので、今回支払いの対象となったことには正直驚きでした。

結果として、退院時に支払った差額69,230円に対し、232,600円の給付があったので、出産したことで163,370円もらった形になりました。

ご自身がどの健康保険に加入しているかは、健康保険証に記載してあります。

大きな組織であれば、HPに制度内容が載っていたりもするので、確認してみましょう✿

出産育児一時金の支給額増額

いつからいくら増える?

出産育児一時金は、2023年度より、42万円→50万円に引き上げる方針で最終調整に入りました。(2022年12月時点)

こうした一時金の財源は、国民健保や組合健保からで、今まで75歳以上の後期高齢者の負担はありませんでした。

しかし今回は、後期高齢者からも7%程度、負担を求める方向だそうです。

出産10万円クーポンは?

出産育児一時金の増額に間に合わない!という方にも、メリットのあるお話です。

政府は2023年1月以降に産まれた子ども1人につき、10万円分のクーポンを支給する方針を定めました。

妊娠届と出産届を提出した後、それぞれ5万円ずつ受け取れるそうです。

自治体判断で、現金支給も可能です。

2022年4月~12月に産まれた子どもに対しては、半分の5万円を給付する方針です。

それに加えて、カタログギフトなどの配布を実施・決定している自治体もあるので、ご自身の自治体についても確認しておきましょう。

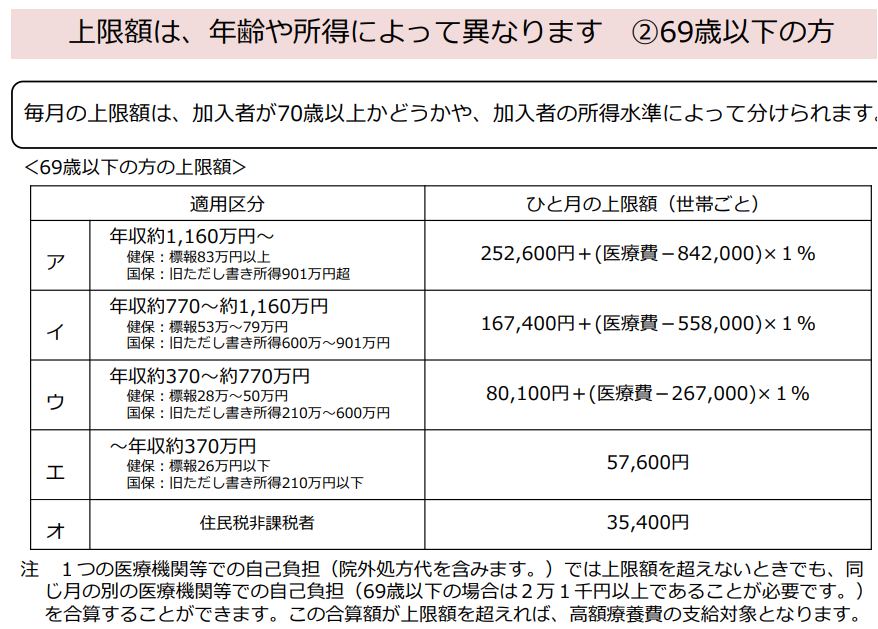

高額療養費制度とは?

高額療養費制度とは、医療機関や薬局の窓口で支払った医療費が、1か月あたりの自己負担額を超えた場合に、超えた分が払い戻される制度です。

自己負担額の上限は、世帯で合算できます。

合算する場合、同じ健康保険に加入していること、1つの医療機関でその月の支払い額が21,000円以上(入院と外来は別)であることが条件です。

共働き夫婦で、別の健康保険に加入している場合は、合算対象外です。

例)69歳以下、年収500万円の方が、月に30万円の医療費を支払った場合

80,100円+(300,000円-267,000円)×1%=80,430円

これが、1か月あたりの自己負担額の上限になります。

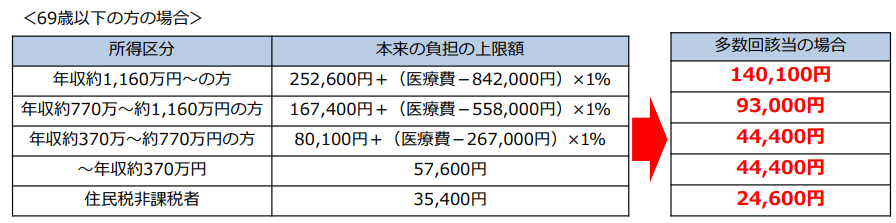

過去12か月に3回、上限額に達した場合、4回目から金額が引き下げられます。

差額ベッド代は対象外です。

予定帝王切開などで、自己負担額を超えることがわかっている場合、健保組合に「限度額適用認定証」を申請して受け取っておけば、立て替える必要がなくなります。

よく「高額療養費制度があるから、医療保険はいらない」という話を聞きますが、このような仕組みになっています。

これを高いととらえるか安いととらえるかは人によりますね;;

医療費控除

医療費控除とは?

医療費控除とは、その年支払った医療費が10万円を超えた場合、超えた金額に対して所得控除を受けられる制度です。

医療費控除を受けるには確定申告が必要です。

2022年度分の確定申告の期間は、2023年2月16日から3月15日です。

要件は以下の2つです。

(1)納税者が、自己または自己と生計を一にする配偶者やその他の親族のために支払った医療費であること。

(2)その年の1月1日から12月31日までの間に支払った医療費であること(未払いの医療費は、現実に支払った年の医療費控除の対象となります。)。

国税庁 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1120.htm

夫の扶養に入っていない妻の医療費も、生計を一にしていれば、夫の所得控除を受けられます。

ただし、支払った医療費から、出産育児一時金・保険金・高額療養費などで補填された金額は引かなければなりません。

つまり、

(実際に支払った医療費の合計額)-(補填されたお金)-10万円(※)

※その年の総所得金額等が200万円未満の人は、総所得金額等の5パーセントの金額

が、医療費控除の対象となります。

実際にどのくらいの税金が戻ってくるのか、以下は例です。

年収550万円の夫、妻、子の3人暮らし/配偶者控除無し・子どもは16歳未満の場合

所得税率10%とする

実際に支払った医療費の合計額=年間30万円

保険金=5万円

(医療費の合計額30万円)-(保険金5万円)-(10万円)=(医療費控除額15万円)

(医療費控除額15万円)×(所得税率10%)=(還付金1万5千円)

計算方法を覚える必要はないので、いくら戻ってくるのか気になる方は、シュミレーションツールなどを利用して確認してみてくださいね^^

10万円ちょっと超えるくらいだから、あまりメリットはないかもしれない・・という方も、思わぬ費用が、医療費控除の対象となる可能性があります。

ぜひ次の項目もチェックしてみてください。

医療費控除の対象となる費用

今回は「出産した年に発生しそうな費用」にクローズアップして、ご紹介します。

その他の費用については、国税庁HPをご確認ください。

対象となる費用

- 診療・治療費

- 医薬品購入費

- 医療器具の購入費(松葉杖など)

- 不妊治療費

- 妊婦検診費

- 分娩介助費

- 入院時の部屋代、食事代

- 柔道整復師による施術費(治療目的の場合のみ)

- 通院・入院時の交通費(自家用車のガソリン代・駐車場代は除く)

- 赤ちゃんの定期検診費

これらは、世帯合算で申告することができます。

健康診断費は対象外ですが、妊娠と診断されてからの妊婦検診費は対象となります。

保険適用外の正常分娩の場合も申請可能です。

ただし、保険金や出産育児一時金、出産育児一時金付加金などで補填される場合は、それを上回る金額のみ対象です。

柔道整復師とは、整骨院などに通った場合ですが、スタイル矯正などは対象とならず、あくまで治療目的の場合のみです。

交通費については、領収書の残っていない電車・バス代も申請可能です。

その際、実際にかかった費用がわかるよう、家計簿などに記録しておく必要があります。

陣痛や切迫早産・恥骨結合離開などで歩行困難な場合などのタクシー代も対象となります。

これは領収書を取っておきましょう。

配車アプリで決済した場合も、アプリからダウンロードして印刷することができます。

対象とならない費用

- 保険金、助成金、給付金などで補填される金額

- 差額ベッド代(病院都合によるものは対象、個人の希望によるものは対象外)

- 病院で提供される食事以外の食費

- 健康診断費(それによって異常が見つかった場合は対象)

- 予防接種代

- 里帰り出産をするための帰省費用

- 入院着や身の回り品の購入費

- 通常利用のタクシー代(公共交通機関を利用できない理由が必要)

- 医師・看護師・介添人へのお礼(対価は対象)

- 無痛分娩相談料

- 赤ちゃんのおむつ代

ここが一番迷ったポイントです!

私の場合、出産時の入院・手術に対する保険金と出産育児一時金、出産育児一時金付加金、一部負担還元金が支給されました。

この場合、実際にかかった出産費用を補填された金額がオーバーしたとしても、ほかの費用などから差し引く必要はありません。

あくまで、補填された医療費ごとに判断します。

出産費用に関しては、差額ベッド代を引く必要がありますので、注意しましょう。

そのほか、予防を目的とした健康診断、医薬品購入、予防接種などは対象外となります。

特別な理由がない場合のタクシー利用も対象外です。

無痛分娩を希望する場合、出産予定日までに説明や講習を受けますが、その費用も対象外となります。

これらを誤って申請してしまった場合、後日追納しなければならない、という手間が発生するので、できる限り正確に申告しましょう✿

医療費控除をやっていなかった!という方も、過去5年までは遡って申告することができます。

今はオンラインで申請もできるので、ぜひ確認してみてください。

国税庁HPを見ると申請の仕方が動画で紹介されていますし、医療費を入力・集計するのに便利なExcelフォームも用意されています。

出産後はまとまった時間を取ることが難しいので、妊娠中に手続きを確認し、フォーマットに入力まで終わらせることができると、あとが楽です^^

最後に

健康には自信があったので、まさか自分が高額な医療費の払い戻しを受けたり、保険金がおりるとは思ってもいませんでした。

むしろ無痛分娩を希望していたので、手出し20~30万円の出費は覚悟していました。

こういったことがあるので、これから妊娠を望んでいる方は、掛け捨ての最低限の医療保険だけでも入っておくと安心です✿

妊娠してからの保険加入はかなり制限があるため、結婚・妊活などのタイミングで加入するかどうかの検討はしておいた方が良いと思います。

私のように一度手術を受けてしまうと、一般的には5年は空けないと新しく医療保険に加入できません。

「1人目のときに結構お金がかかったから、2人目のときは保険に加入しよう!」と思っても加入できない可能性があります。

切迫早産で入院となると、長期入院となることが多く、医療費も高額になります。

帝王切開での出産は4人に1人と言われていますが、一般的に1人目を帝王切開で出産すると、2人目以降も帝王切開になります。

契約にもよりますが、1人目妊娠前に加入した保険は、2人目以降も保険金がおりるケースが多いです。

出産に関しては、意外と保険にお世話になることが多いと思います。

私は正直、出産にはお金がかかりませんでしたが、その前の妊婦検診ではかなりの額がかかったので、少しでも保険金がおりたのは嬉しかったです。

ここまで、私の経験をもとにお話してきましたが、これから出産を控えている方、将来こどもが欲しいと考えている方にとって、少しでも参考になる部分があれば幸いです^^

最後までお読みいただき、ありがとうございました。

コメント