こんにちは。主婦投資家のYUICOです。

本記事では、育休中に投資をしても良いのか?という疑問にお答えします✿

育休中は育児休業給付金をもらえますが、ボーナスがない分収入は大幅に下がりますよね。

そんな中で、少しでも家計の足しにできる方法はないかな?と考える方も多いと思います。

育休中に投資をするメリットや気を付ける点についてもまとめているので、ぜひ最後までお付き合いください^^

\この記事はこんな方にオススメ/

・産休・育休中の方

・産休・育休を取得予定の方

・出産を機に退職を検討・予定している方

育休中の投資はOK?

結論から言うと、育休中の投資はOKです。

まず、育休中に副業を禁止する法律はありません。というよりも、副業を禁止する法律はありません^^;

厚生労働省は、副業・兼業の促進に関するガイドラインを定め、「多様なキャリア形成」を図ることを促進しています。

問題があるとすれば、会社の規定です。

副業禁止としている会社も、まだ多いと思います。

ただし、一般的に投資は「資産運用」であり、副業にはあたらないとされています。

会社の規定で資産運用・投資に関する制限がある場合に、注意が必要です。

次の項目で、詳しく解説していきます。

資産運用は副業にあたる?

【副業の定義】

経団連の資料には、以下のように記載されています。

副業・兼業にはさまざまな定義が存在する。労働時間の長短、収入の多寡、労働契約の先後関係、働き手自身の認識にゆだねるものなどが考えられる。(中略)

総務省は「副業」を『主な仕事以外に就いている仕事』とし、中小企業庁は『一般的に、収入を得るために携わる本業以外の仕事』と定義している。

出典:経団連 副業・兼業の促進 2021/10/12(https://www.keidanren.or.jp/policy/2021/090_honbun.pdf)

一方で、投資は金融商品(株や債券・投資信託など)を購入・売却して、自身の資産を増やしていくことです。

労働の対価として得る収入ではないため、一般的には副業とみなされません。

就業規則等で確認すべきこと

投資自体は禁止していなくても、「就業時間内に取引をしてはならない」などの規則はあります。

育休中の場合は関係ありませんが、復帰後も続けられるような運用方法を選びましょう。

副業禁止の会社の場合

投資は副業にあたらないとされていても、就業規則は会社固有のものなので、「絶対に大丈夫」と言い切ることはできません。

心配な方は、就業規則に投資に関する記載がないか、確認してみましょう。

特に明記されていないという場合は、人事・総務担当の方などに確認してみることをオススメします。

また、「会社的には問題ないけど、運用していることは知られたくない」という方もいらっしゃると思います。

基本的に、資産運用をしても会社に知られることはありません。

可能性があるとしたら、以下のポイントです。

投資をしていることが会社に知られるケース

①住民税

理由

株や投資信託等で得た利益には、20.315%の税金がかかります。

所得税15.315%、住民税5%です。

所得税は、申告分離課税と言って、会社員でも自分で確定申告して税金を納めます。

(年末調整の対象外です。)

しかし、住民税は会社が従業員の給与から毎月天引きし、代わりに納める「特別徴収」が一般的です。

所得税は、給与所得以外の所得が20万円以下の場合は申告不要ですが、住民税は20万円以下でも申告が必要です。

(投資で得た利益に関しては、パート収入のように45万までは住民税非課税・・みたいなルールはありません。)

確定申告の際、住民税の徴収方法を「特別徴収」にすると、翌年の5月頃、会社に投資で得た利益も含めた所得額が通知されてしまいます。

対策

【NISAの範囲内で運用する】

NISA口座を使って投資をすれば、どれだけ利益が出ても非課税となるので、そもそも申告不要です。

【特定口座(源泉徴収あり)で運用する】

NISAを超える分は、特定口座(源泉徴収あり)がオススメです。

自動で利益から所得税・住民税を引いてくれるので、確定申告をする必要がありません。

引かれた分は、証券会社が代わりに納付してくれます。

医療費控除やふるさと納税などで確定申告する場合にも、特定口座内で出た利益の申告は不要です。

配偶者控除から外れることもありません。

ただし、利益が20万円以下であれば申告する必要がないにもかかわらず、自動で税金が引かれてしまうところが欠点です。

【確定申告の際に「普通徴収」を選択して、自分で住民税を納める】

特定口座(源泉徴収なし)や一般口座を選択し、20万円を超える利益が出た場合、確定申告が必要です。

確定申告の際に、「給与所得・公的年金等に係る所得以外の住民税の徴収方法」で住民税の徴収方法を「普通徴収」にすることで、会社を通さずに住民税を支払うことができます。

(給与所得は、特別徴収のままです。)

お住まいの自治体から納付書が送られてくるので、自動車税などと同様に、ネットやコンビニ、金融機関などで支払えばOKです。(年4回または一括で支払い)

②勤務先番号の登録

理由

携帯電話等に連絡がつかない場合、登録があれば勤務先番号にかかってくる可能性があります。

最近では、「証券会社と取引があることを家族や会社に知られたくない」という方も多いので、営業の電話がかかってくることは滅多にありません。

私の場合は、住所変更を何年か忘れている口座があり、年間取引報告書等が郵送できないという用件でかかってきました^^;

対策

単純ですが、連絡先はプライベートで使う番号にしましょう。

金融業・公務員の場合

金融機関に勤務されている方は、投資自体は禁止されていませんが、様々な制約があります。

金融機関勤務の方は、他の証券会社での口座開設自体ができない可能性もあります。

インサイダー取引に抵触する取引はもちろん、投機的利益の追求なども禁止されています。

禁止されている、または会社に届け出が必要な取引に該当しないか、必ず確認してから始めるようにしましょう。

金融機関に勤務している方でも、届け出等不要で始められる資産運用の例としては、以下のものがあります。

投資信託、外貨預金、仮想通貨

※投機的利益の追求が禁止されていることは変わりません。

上記の取引は、実際やっている方も多いです✿

実を言うと、FXも取引を禁止されているわけではないのですが、性質上投機的利益の追求と見なされる可能性が高いため、やらない方が無難でしょう。

公務員の方は、特に投資に関する制限はありません。前述のとおり、投資は副業には該当しないからです。

業務上知りえた情報を元に取引をするとインサイダー取引にあたるので、厳禁です。

投資で利益が出ても、育児休業給付金はもらえる?

投資により得た利益は、就労によって支払われた賃金ではありません。

よって、育児休業給付金の支給に影響ありません。

育児休業給付金の支給要件は、以下の3つです。

1.1歳未満の子を養育するために、育児休業を取得した被保険者であること(2回まで分割取得可)。

2.育児休業を開始した日前2年間に賃金支払基礎日数が11日以上ある(ない場合は就業した時間数が80時間以上の)月が12か月以上あること。

育児休業を開始した日前2年間に上記の月数が12か月ない場合であっても、当該期間中に第1子の育児休業や本人の疾病等により引き続き30日以上賃金の支払を受けることができなかった期間がある場合は、受給要件が緩和され、支給要件を満たす場合があります。出典:厚生労働省ウェブサイト Q&A~育児休業給付~

3.1支給単位期間中(支給単位期間とは、育児休業を開始した日から起算した1か月ごとの期間(その1か月の間に育児休業終了日を含む場合はその育児休業終了日までの期間)をいう。以下同じ。)の就業日数が10日以下または就業した時間数が80時間以下であること。

その他の副業で、就労とみなされるものは、支払われた賃金額に応じて減額される可能性があるため、注意が必要です。(Q17,Q18参照)

育休中に投資するメリット・デメリット

メリット

配偶者控除を受けながら、収入を得られるかも

配偶者控除とは、納税義務者(夫)の扶養に入ることで、納税義務者の所得税の金額を下げることができる制度です。

育休中でも、その年の給与所得が103万円以下であれば、扶養に入ることができます。

納税義務者の会社の年末調整で入れてもらうだけで簡単にできるので、ぜひ確認してみてください✿

仮に、納税義務者の所得が500万円なら、所得税・住民税で7万円以上も安くなります。

配偶者控除の対象は、以下の通りです。

(1)民法の規定による配偶者であること(内縁関係の人は該当しません。)。

(2)納税者と生計を一にしていること。

(3)年間の合計所得金額が48万円以下(令和元年分以前は38万円以下)であること。(給与のみの場合は給与収入が103万円以下)

(4)青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないことまたは白色申告者の事業専従者でないこと。

出典:国税庁ウェブサイト (https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1191.htm)

※納税義務者の合計所得金額が1,000万円を超える年は受けられません。

※育児休業給付金は、課税対象外です。

年末調整は、10月~12月頃に手続きする会社が多いです。忘れないようパートナーにひと声かけておきましょう。

特定口座(源泉徴収あり)で運用していれば、税金は自動で徴収されるので、48万円を超えても配偶者控除から外れることはありません。

これは、国税庁ウェブサイトにも、明記されています。

非課税所得や次の(1)から(5)のような所得は配偶者控除が受けられるかどうかを判定する場合の合計所得金額から除かれます。

(1)特定公社債等の利子や上場株式等の配当、少額配当など確定申告不要制度の対象となるもので、確定申告をしないことを選択したもの

(2)特定口座の源泉徴収選択口座内の株式等の譲渡による所得で、確定申告をしないことを選択したもの

(3)源泉分離課税とされる預貯金や一般公社債等の利子など

(4)源泉分離課税とされる抵当証券の利息や一時払養老保険(保険期間等が5年以下のものや保険期間等が5年超で5年以内に解約されたもののうち一定のもの)の差益などの金融類似商品の収益

(5)源泉分離課税とされる一定の割引債の償還差益

出典:国税庁ウェブサイト(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1190.htm)

また、育休2年目などで育休手当以外の収入がない場合、投資で得た利益も48万円までは、基礎控除として非課税となります。

特定口座(源泉徴収あり)で運用している人が確定申告をすれば、既に引かれている分の税金(利益に対して20.315%)が戻ってきます。

NISA+48万円以下の利益が非課税となると思うと大きいですよね✿

給与収入がある場合、投資で利益が出ると配偶者控除の対象外となってしまう可能性があります。

そのため、特定口座(源泉徴収あり)かNISAで運用すると安心です。

好きな時間に注文が出せる

一般的な会社では、就業時間内の取引が認められていないケースが多いと思います。

リアルタイムで取引ができる株や外貨などは、「昼休みの1時間だけ」という状況よりも、育休中のほうが有利に取引ができます。

投資信託も、注文締め切り間際の15時前に取引した方が有利です。9時に注文しても、14時半に注文しても、基準価額(投資信託の値段)が決定するのは、注文を締め切った後だからです。

他の投資家の動きも見れますし、お昼に重要なニュースが発表されることもありますよね。これは育休中に投資をする際の大きなメリットだと思います。

参考までに各商品の取引時間は、原則以下の通りです。注文は早朝・深夜でもできますが、下記の時間を過ぎると翌営業日扱いとなります。

国内株式 平日9:00~11:30、12:30~15:00(※東証)

投資信託 平日9:00~15:00

FX 平日24時間

外貨預金 平日8:00~翌6:00(※楽天銀行・米ドルの場合。金融機関、通貨によって異なる。)

※サマータイム期間中、クリスマスや年末年始などは、スケジュールが変更になるので注意です。

投資信託は1日1回だけ、基準価額(値段)が決定します。

基準価額がわかるのは注文した日の夜です(海外資産の場合は1日遅れる)。

基本的には金額を指定して注文し、基準価額が決定したら、その金額で買えるだけの口数を買うという形です。

それ以外の3つは、取引時間内であれば、リアルタイムで売買できます。

副業禁止の会社でも始められる

育休中に限らずですが、投資は資産運用であって、副業とはみなされません。

「在宅ワークくらいならできそうなのに・・」と思われているママさんでも、始めることができます。

自己啓発になる

投資を始めると、経済ニュースやお金周りの情報に自然と目が行きます。

個人的には、この「金融リテラシーが身に付く」というのが、一番のメリットだと考えています。

新NISAが始まり、FIREという言葉が広がり、今は時代の転換期にあるといえます。

お金を払ってでも学びたい内容が、もしかするとお金を増やしてくれるかもしれないなんて、すごく魅力的ですよね^^

会社に戻るにしても、他の選択をするにしても、ここで学んだ知識が無駄になることはありません。

何かスキルアップをお考えの方にも、自分のペースでできる資産運用はオススメです。

私は産後3か月くらいで資格の勉強をしていたのですが、試験日が近づいてくると時間に追われ、子どもがすんなり寝てくれないとイライラしていました。

自分と家族の心身の健康が第一!余裕を持って取り組めるスキルアップの方法がオススメです✿

おすすめの投資の勉強本

長期投資ならこちら↓

銘柄だけではなく、投資とは?新NISAとは?もこの1冊でまるっと学べます。

スイングトレードならこちら↓

本格的に始めるなら勉強しておきたい1冊!トレンドフォロー戦略を学べます。

入門書にぴったりの1冊!絵が多くわかりやすいです🙆♀️

デイトレならこちら↓

株経験者向けです!読んでいると試してみたくてワクワクします!

私は紙の書籍を買ってしまったのですが、Amazonの「Kindle Unlimited」に登録すれば読み放題の対象でした。

30日間の無料体験中に読み切れば費用はかからないので、ぜひお試しを☺️

投資の周辺知識を強化したい方はこちら↓

今メディアでひっぱりだこの後藤達也氏の著書です。私もnoteの有料会員です^^

本で勉強してから始めることで、初歩的な失敗を避けることができます。

世の中に溢れるさまざまな情報に左右されないよう、しっかり学んで自分の判断で投資をしましょう。

デメリット(注意点)

育休中に投資を始めるデメリットは・・・特にありません。

投資自体には、「元本保証がない」「そもそも投資する資金がないと難しい」などのデメリットがあります。

しかし、扶養から外れる、育休手当が打ち切られる、などのリスクがないことはわかったので、育休中に始めることによって被る損失はなさそうです。

育児より投資優先・・となってしまうと本末転倒なので、投資方法はご自身に合ったものを選ぶようにしましょう^^

予算も含め、ご家族とよく話し合ったうえで始められると、トラブルを避けられるかと思います。

子育てと投資は両立できる?

これは実際やってみての感想です。

(個人差があると思いますので、ご了承ください<(_ _)>)

両立は問題なくできると思います。

私の場合は、子どもとお出かけしてる間に、「注文を出し忘れた!」ということが多々あるので、値動きが激しくなく、気長に保有できる投資信託で運用していました。

週2~3回夜だけ相場を確認する、という程度です。

その後、少し利益が出せるようになってきてからは、リアルタイムで取引ができる投資信託(ETFといいます。)に移行しました。

こうなってくると両立は難しく、一時保育などを利用して、余裕のある日のみ取引しています。

要領の良い方であれば、株やFXの取引も問題ないと思いますし、実際やっている方も多くいます。

ただし、運用経験がないのに、いきなり株やFXを始めるのはリスクが高いです。

少額で何度か勝っているうちに、いつの間にか投資額を増やして、一気に損する!みたいなことはよくあります(私がそうw)。

中長期投資で堅実に増やしていくか、時間をかけてしっかり経験を積むことをオススメします。

練習するならmoomoo証券のアプリでデモトレードができます🙆♀️(口座開設しなくても利用できます。)

育休中にオススメの投資は?

ずばりNISAです。

NISAとは、株や投資信託などの利益が非課税になる制度です。

中でも、少額から始められる投資信託がオススメです。

投資信託は、株や債券などに分散投資をしているので、個別株に投資するよりもリスクを抑えることができます。

私自身は、1日~数か月の短期売買をしていますが、本来は長期保有を想定した商品です^^;

短期売買したからといって、確実に利益を出せるわけでもありません。

投資信託は、短期では利益を出しづらいですが、安心してほったらかせるため、育児との両立もしやすいと思います。

育休中の投資管理

保有資産の管理は、証券会社のマイページやアプリから確認できます。

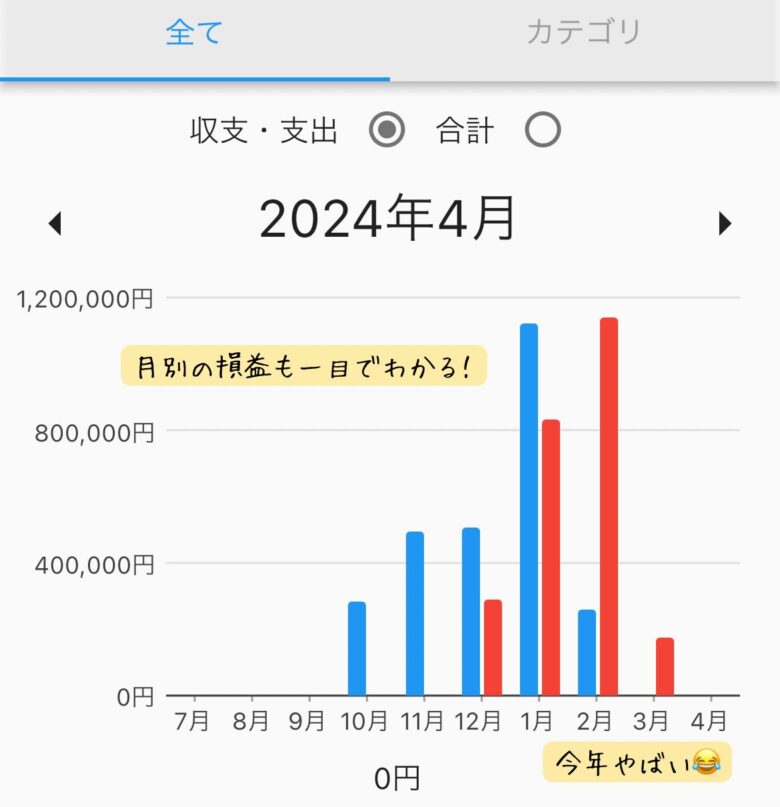

月間・年間収支を管理したい場合、家事育児で忙しいママさんには、以下の方法がオススメです^^

アプリで管理

私も利用している「収支管理アプリ」では、その月の収支がひと目でわかります。

手帳で管理

アプリも良いのですが、私は自由度の高い「手書き管理」も好きです^^

(会社員時代はPC大好きでしたが、育児中は開く間もない・・)

アプリでは金額のみ表示されるため、銘柄がわかりません。その点、手帳は書きたい情報を1Pに書き込めるので、あとで見返すときに時短になります。

1冊で以下のすべてが記入できます。

年間ページ:経済イベントのメモ

マンスリーページ:購入銘柄、金額

ウィークリーページ:スケジュール、TO DO

ノートページ:もったいなくて使えない

やりたいことリスト:興味関心のある事柄・ネタ出し

紙が薄めなので、ボリュームのわりに軽くて持ち運びやすいです✿(自分用にかなり吟味して購入したので、これ本当にオススメです)

ニュースやスマホのメモなどを貼りたければ、ミニプリンターも便利です。

お気に入りの手帳を1冊準備するだけで、気分も上がりますよね♪

まとめ

重要なポイントをまとめます。

・育休中の投資は問題なし!ただし、会社で投資を禁止・規制している場合は注意が必要

・副業禁止の会社でも、投資はOKのケースが多い

・特定口座(源泉徴収あり)を選択すれば、配偶者控除から外れない

・投資で利益が出ても、育児休業給付金はもらえる

・投資は立派な自己啓発!

・育休中に投資を始めるなら、NISAがオススメ

ゆくゆくは国内株(含ETF)に取引の幅を広げようと思っている方向けに、、

現在取引手数料無料のコース(金額にかかわらず)があるのは、把握できている限り3社のみです。

下の記事で紹介しているので、ご興味あればご覧ください^^

投資信託の種類も豊富で、購入時手数料も無料ですよ🙆♀️(moomoo証券のみ投資信託の取り扱いはありません。)

取引ができるようになるまで数日かかるので、マイナンバーカードを用意して、口座開設申込みまで完了しておきましょう。

長くなりましたが、疑問は解決できましたでしょうか?

本記事が、産休中・育休中のママさんたちのお役に立てれば幸いです✿

最後までお読みいただきありがとうございました。

インスタ始めました!

ストーリーメインにつぶやいてます!

【URL】https://www.instagram.com/yuicoblog?igsh=OGQ5ZDc2ODk2ZA==

当ブログでは、日経平均に連動する投資信託・ETFへの投資結果を公開しています。

コメント

大変参考になるブログありがとうございます。

ひとつ質問させて頂きたいです。私も育休中でこれから育児休業給付金をもらう予定ですが、株のスイングトレードをしており80万程利益確定しようと思ってるのですが、20万超えた利益でも育児休業給付金は減額されないという認識で大丈夫でしょうか?

ちゅら様

コメントありがとうございます^^

投資の利益は、労働収入として計上されません。

特定口座(源泉徴収あり)やNISA口座の取引であれば、確定申告も不要です。

ですので、ご認識通り育休手当の減額はされません。

(ただし、ご心配なようでしたら、お近くのハローワークに確かめていただくのが確実かと思います。)