こんにちは。主婦投資家のYUICOです。

投資対象を決め、いざ購入しようと思ったときに悩むのが「購入タイミング」です。

- 一括(スポット)投資したいけど、タイミングがわからない・・

- つみたて投資したいけど、積み立てている間にどんどん値上がりしたら悔しい・・

こんな悩みを抱える方は多いと思います。

そこで、本記事では「一括投資」と「つみたて投資」それぞれのメリットをご紹介します。

人気銘柄の「eMAXIS Slim米国株式(S&P500)」に投資した場合のシュミレーション結果も公開します。

どちらか悩む方向けに、「一括投資」と「つみたて投資」を組み合わせた方法もご紹介するので、ぜひ今後の投資の参考にしてくださいね^^

\この記事はこんな人におすすめ/

・「一括投資」と「つみたて投資」で悩んでいる人

・投資信託の購入タイミングがわからない人

・新NISAを最大限活かして投資したい人

・まとまった金額でつみたて設定したい人

「一括投資」か「つみたて投資」か?

「一括投資」と「つみたて投資」それぞれのメリットをご説明します。

高いリターンが出る確率が高いのは「一括投資」

フィデリティ証券のデータ分析に、3種類のポートフォリオで20年間運用した際、「一括投資」と「つみたて投資」どちらのリターンが高いか比較したものがあります。

(参考:フィデリティ証券 一括投資と積立投資、どちらにすべき? リターンの違いをシミュレーション)

これによると、「一括投資」の方が高いリターンが出た回数が多い、という結果が出ています。

理由は、長期投資による複利効果です。

「つみたて投資」では、どうしても後半が短期投資になります。

ちなみに、このデータ分析は1期間だけではなく、145回分のデータを取ったものです。

対象期間にはリーマンショック、コロナショックも含まれているため、好成績の期間をのみを切り出したものではありません。

20年後に元本割れしたサンプルはありませんでした。一括投資した直後に値下がりしても、しっかり握りしめておくメンタルがあれば、プラス着地できる見込みは高いです。

リターンが安定しているのは「つみたて投資」

一方で、「一括投資」をすると投資時期によって、リターンのばらつきが大きくなっています。

その点「つみたて投資」は、購入タイミングを考える必要がなく「誰でも平均点が取れる」ことがメリットです。

投資開始直後に下落相場に入った場合、資産の下落幅は「一括投資」の方が大きいです。

長期保有でいずれ回復すると思っていても、大幅下落を見るのは耐えられない・・という人は、「つみたて投資」が無難です。

ただし、投資対象が一方的に値下がりした場合、「つみたて投資」はダメージが少ないだけで、どちらを選んでも損をします。

(そういう意味では、投資対象や長期保有が投資おいて最も重要なポイントです。)

長期投資における複利効果は大きいです。

なかなか始められず、複利効果を活かせないくらいであれば、「つみたて投資」で1日でも早く始めるほうが良いでしょう。

投資対象に迷っている方は、こちらの記事もご参考にどうぞ✽

S&P500に300万円投資した場合のシュミレーション

「一括投資」と「つみたて投資」それぞれのシュミレーションを見ていきます。

元本は300万円、投資対象は人気銘柄のeMAXIS Slim米国株式(S&P500)とします。

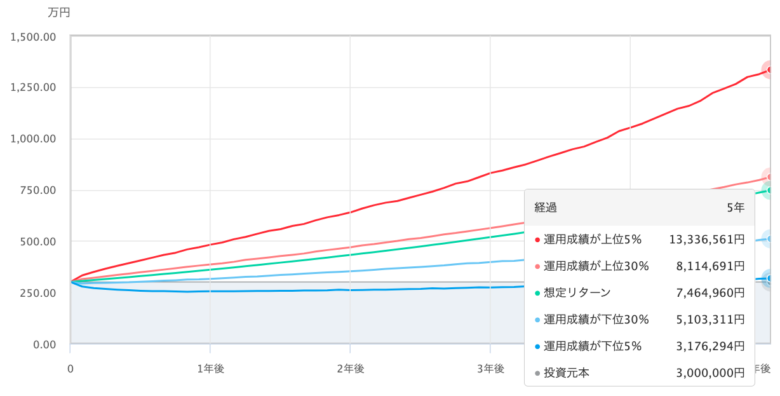

【一括投資】300万円・5年

※想定リターンに想定リスクを加味した上で5,000回シミュレーションを行った場合の運用成績が良かった例と悪かった例を表示

- 利益合計 +446万円

- 5年累積リターン +149%

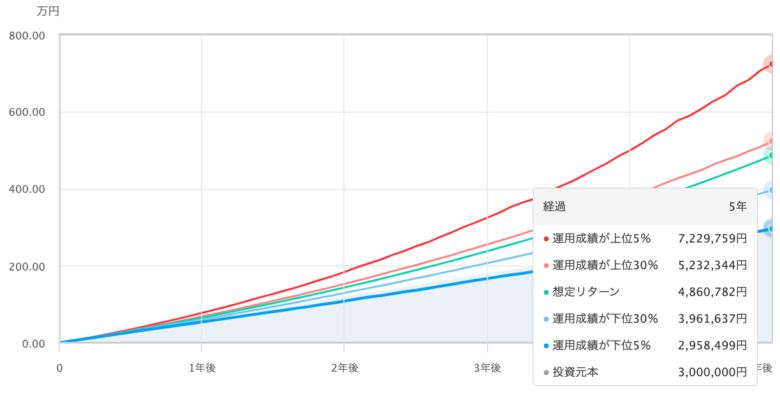

【つみたて投資】毎月5万円・5年

※想定リターンに想定リスクを加味した上で5,000回シミュレーションを行った場合の運用成績が良かった例と悪かった例を表示

- 利益合計 +186万円

- 5年累積リターン +62%

2018年7月3日に設定されたeMAXIS Slim米国株式(S&P500)ですが、設定来の年率リターン・リスクは以下の通りです。(計算基準日:2024年5月22日)

- 設定来リターン(年率)+21.03%

- 設定来リスク(年率)22.74%

eMAXIS Slim米国株式(S&P500)のような好調な運用成績の銘柄に投資できた場合、

「一括投資」のほうが「つみたて投資」より、260万円も多く増えたということになります。

ただし、5年間と運用期間が短いと、元本割れのリスクも高まります。5年後に使うかもしれない資金は、元本割れした場合には預金でカバーするなど、余裕を持った金額設定にする必要があります。

迷ったときは確実なベネフィットを取ろう!

迷ったときは、視点を変えて「新NISA」を最大限に活用する方法で投資してはいかがでしょうか?

実は、新NISAは投資上限額が決まっており、普通のやり方では300万円を一括投資することができません。

NISA枠を使って全額投資しようと思うと、必然的につみたて投資枠も利用することになります。

【新NISA】つみたて投資枠・成長投資枠の上限額と投資方法

| つみたて投資枠 | 成長投資枠 | |

| 非課税保有期間 | 無制限 | 無制限 |

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有限度額 (総枠) | 1,800万円 (内成長投資枠は1,200万円まで) | |

| 毎月の設定上限額※ | 10万円 | 20万円 |

| 投資対象 | 投資信託 (金融庁の基準を満たしたもの) | 上場株式 投資信託等 |

| 投資方法 | つみたて | つみたて 一括(スポット) |

【新NISA】一括投資よりで300万円投資するやり方

300万円を一括投資しようと思ったら、普通は成長投資枠240万円+特定(課税)口座60万円になります。

しかし、工夫すればつみたて投資枠を一気に利用することもできます🔥

パターン①

成長投資枠で240万円を一括投資、毎月のつみたて額を最低金額で設定し、ボーナス設定で残り全額投資する方法

| 手順 | 購入方法 | NISA枠 | 金額 |

| ① | 一括 | 成長投資枠 | 240万円 |

| ② | つみたて | つみたて投資枠 | 毎月100円※×12か月 ボーナス設定598,800円 |

一般的につみたて設定後、初回買付は翌月からとなります。

同日に一括購入できるわけではありません。

ちょっと面倒ですが、利益に対して20.315%の税金が免除になることを考えれば、十分メリットがあります。

成長投資枠240万円+特定口座60万円(4:1)購入したとします。仮に利益が400万円出れば、特定口座部分の利益80万円に対して20.315%、16万円くらいの税金がかかります。

【新NISA】つみたて投資よりで300万円投資するやり方

300万円を数ヶ月かけてNISA口座に入れていく方法です。

目標金額に達したら、つみたてを解除します。

パターン②

成長投資枠で120万円を一括投資、成長投資枠で20万円、つみたて投資枠で10万円を半年かけて積み立てる方法

| 手順 | 購入方法 | NISA枠 | 金額 |

| ① | 一括 | 成長投資枠 | 120万円 |

| ② | つみたて | 成長投資枠 つみたて投資枠 | 毎月20万円×6か月 毎月10万円×6か月 |

パターン③

成長投資枠で20万円、つみたて投資枠で10万円を10か月かけて積み立てる方法

| 手順 | 購入方法 | NISA枠 | 金額 |

| ① | つみたて | 成長投資枠 つみたて投資枠 | 毎月20万円×10か月 毎月10万円×10か月 |

今年度(1月〜12月)の非課税枠を使いたい場合は、12月までの残り月数も考えましょう。年をまたぐと翌年の枠を使うことになります。

初期投資額やつみたて期間を調整することによって、ご自身の考えに沿った方法で投資することができますよ^^

まとめ

本記事の内容をまとめます!

長期保有した場合のシュミレーションでは

✔️「一括投資」の方が高いリターンが出る確率が高かった

✔️「つみたて投資」はいつ投資をしても安定したリターンが取れた

eMAXIS Slim米国株式(S&P500)に300万円投資した場合では

✔️「一括投資」は、5年で746万円になった

✔️「つみたて投資」は5年で486万円になった

迷ったときは新NISAを最大限活用できる方法で投資!

(活用例)

✔️成長投資枠年間240万円を使って一括投資、つみたて投資枠年間120万円を使って残りをつみたて投資

(ボーナス設定を使えば早く入金できる!)

✔️毎月の設定上限額の(成長投資枠20万円+つみたて投資枠10万円)×10ヶ月でつみたて投資

投資信託の価格変動は読めないので、新NISAのような確実な税制優遇や長期投資による複利効果を最大限に活かしましょう!

実を言うと、私も2年くらい前からS&P500に一括投資しようと思って、すっかり機会を逃している1人です。

「まとまった資金なら、さすがに数回に分けて買おうかな〜」と考えているうちに、面倒くさくなってしまい放置です・・

今回のシュミレーション結果を見て、真剣に取り組もうと思いました🔥

本記事が、購入タイミングや購入方法で悩んでいる方の一助になれば幸いです。

最後までお読みいただきありがとうございました。

シュミレーションはあくまで過去のリターンを参考にしています。将来のリターンを約束するものではありません。

\当ブログでは、日経平均連動型の投資信託・ETFに投資した成果を公開しています/

\インスタ始めました!最近はストーリーメインで何か呟いてます!/

コメント