こんにちは。主婦投資家のYUICOです。

最近、周りでもNISAを始めている人が増えましたね。

「オススメされたは良いけど、そもそも投資信託って何?」「NISAと何が違うの?」という方向けに、投資信託の仕組みについて、簡単に解説します。

銀行や証券会社の窓口で話を聞くのは敷居が高いですし、時間がかかりますよね。

今回は、初心者の方でもサクサク読めることを目標に説明しているので、気軽に目を通してみてくださいね✿

投資信託とは?一言でいうと?

投資信託を一言で説明すると、

「株などを詰め合わせにした商品」

です。

詰め合わせの中身は、運用のプロ(※)がテーマを決めて、選んでいます。

※野村・大和など、●●アセットマネジメントなどの名前がつく会社です。

投資信託は、たくさんのお客さんから集めた資金をまとめて運用しているので、少額から投資することができます。

運用成果は、購入金額に応じて、投資家に分配されます。

一言で「プロ」とまとめていますが、実際にはそれぞれの役割を持つ、3つの会社が間に入っています。

【販売会社】銀行・証券会社など。申込や売却を受け付けます。

【運用会社】●●アセットマネジメントなどの名前が付く会社。商品を作り、運用の指図を行います。ファンドマネージャーと呼ばれる投資のプロが所属するのも、この運用会社です。

【信託銀行】お客さんの資産を管理するお財布的な役割。運用会社の指図に従って、株や債券などの売買もします。

信託銀行の資産と顧客の資産は、別で管理しています。

信託銀行が破綻したとしても、顧客の大切な資産は守られます。

投資信託とNISAの違い

投資信託は、民間企業が取り扱っている商品です。

一方、NISAは、国の制度の名前です。

NISAを使って、投資信託を購入すると、利益が非課税になります。

NISAを使わないという選択肢もあります。

一般口座、特定口座という名前の課税口座で購入する方法です。

その場合、利益に対して、20.315%の税金を支払う必要があります。

初心者の方が、投資信託で運用するにあたって、NISAを使わないメリットはほぼありません。(※)

これから投資を始めようと考えている方は、NISA口座を開設しましょう^^

(※)中・上級者向けの話になってきますが、NISAは損益通算、繰越控除の対象外です。NISAで赤字になった場合、課税口座で利益が出ている商品があっても、利益を相殺する(税額を下げる)ことはできません。

なんでみんな投資信託をやっているの?

「絶対に」が言えないのが、投資の世界ですが、過去のデータ上、増える見込みが高いからです。

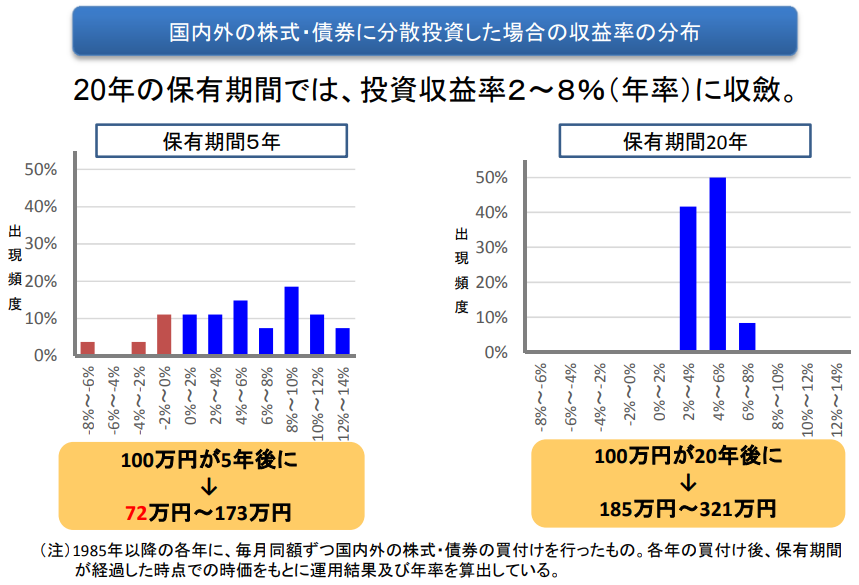

下の表は、金融庁の出しているデータです。

金融庁ウェブサイト つみたてNISAについて

国内外の株・債券に分散投資し、20年間保有した場合、元本割れがなくなり、年率2~8%に収まっています。

1985年以降20年間なので、この期間中にバブル崩壊や同時多発テロなども発生しています。

「リーマンショックや、コロナショック直前から、インデックスつみたて投資を始めた場合」という厳しめの設定でシュミレーションしているデータもあります。

その場合も、長期運用をしていれば、多くのケースで運用損益はプラスでした。

短期で利益を出すことは難しいですが、長期で見れば、プラスになる期待が高いのです。

投資信託に最低運用期間の定めはないので、利益が出ていれば、20年と言わずに換金することもできます。

私自身、1~3か月の短期売買を行っていますが、今年の運用実績は年率にして13%を超えています。

投資はギャンブルではありません。

例えば、米国株が人気なのは、ちゃんと理由があってのことです。

株とGDPの相関は高いと言われています。

そして、アメリカのGDPは右肩上がりの成長を続けています。

その理由の1つに、人口増加を続けていることが挙げられます。

高齢化社会の進む日本とは違って、アメリカは移民などで若い世代の人口が増加しています。

人口が増加するということは、働く人も増えますし、個人消費も増えるので、企業業績が伸び、企業の株価が上がっていきます。

その結果、米国株式市場にさらにお金が流れ込んでいく、という仕組みになっています。

企業の時価総額ランキングを見ても、上位はアメリカが総なめしていますよね。

優秀な人材や技術は、今後もどんどんアメリカに集まりそうです。

このような期待から、「米国株」や「米国株に投資する投資信託」を購入する人が増えています。

【投資信託】これさえ知ってれば大丈夫!

専門知識不要!プロが代わりに運用してくれる!

投資信託は、一度商品を選んで購入すれば、そのあとは投資のプロが運用します。

個人では難しい情報収集や分析を代わりに行い、組入銘柄や資産配分の見直しも行ってくれます。

運用状況や今後の見通しなどは、マンスリーレポート(月次レポート)から確認することができます。

少額からOK!100円からつみたて可能!

個人で株や債券を購入しようとすると多額の資金が必要です。

不動産や現物資産(金やエネルギーなど)に至っては、なおさらです。

しかし、投資信託はたくさんのお客さんから集めた資金をまとめて運用しているため、少額から始めることができます。

さらに、個人では到底不可能な、数十~数千銘柄への分散投資ができることも魅力です。

利益はどうやって受け取る?分配金は利益とは限らない!

投資信託の利益の出し方は、「安く買って、高く売る」が基本です。

【売却益】

購入時よりも基準価額が高くなったときに、投資信託を売却すれば利益が出ます。

NISAを使えば税金もかからないので、投資額+利益が口座に振り込まれます。

投資額に対して、運用損益がどのくらい出ているかは、マイページなどからいつでも確認できます。

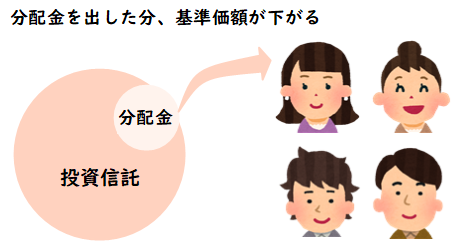

【分配金】

「分配金」が出る投資信託があります。

分配金は、預金の利息とも、株の配当とも違います。

運用成果に応じて、投資家に配分しているもので、運用状況によっては出ないこともあります。

「特別分配金」といって、利益が出ていなくても、元本から払い戻す場合もあります。(その場合非課税)

いずれにせよ、投資信託を切り崩して出しているので、出した分だけ基準価額が下がります。

資産形成を目的としている20~30代の方にとっては、基本的には分配金が出てこないタイプのものが良いでしょう。

一時期、毎月分配型の投資信託が人気を集めたことがありました。

「毎月分配金として、1万円のつみたてに対し、30円支払われるらしい。」という、利息のような感覚です。

しかし、実際はせっかく購入した投資信託を切り崩して支払っています。

購入した1万円のうち30円分を解約するイメージです。

これで購入時手数料がかかっていたら、次の月にわざわざ手数料をかけて、買い戻しているようなものですよね。

分配金を出さないタイプの投資信託は、その30円を上乗せして運用してくれるので、複利効果が期待できます。

毎月分配型でも、再投資できる場合は再投資しましょう。

(再投資した場合の購入時手数料は、基本的にかかりません。)

元本保証はない!

「基準価額」と呼ばれる投資信託の値段は、毎日変わります。

投資信託も、中身は株や債券などです。

企業の業績や社会情勢などの影響を受けて、価格が変動します。

自分が購入したときよりも、基準価額が下がっているときに(同額のときは手数料分だけ)売却してしまうと、損が出てしまいます。

細かく言うと、代表的なリスクにはこのようなものがあります。

金融庁ウェブサイト https://www.fsa.go.jp/policy/nisa2/knowledge/basic/index.html

株価変動リスク 株(株式)の価格が上下する可能性のこと。

株価(株式の価格)の変動は、日本はもちろん、世界各国の景気や経済の動向、政治や経済の情勢のほか、株式を発行している企業の業績など、さまざまな要因によって起こります。信用リスク(デフォルト・リスク) 株式や国債・債券などを発行している国や企業が、財政難や経営不振などを理由に投資家から預かっていたお金(元本)や利息の一部または全部を返済する能力がなくなる可能性のこと。 流動性リスク 市場(マーケット)で金融商品を売りたいときに売ることができなかったり、希望する価格で売れなかったりする可能性のこと。 金利変動リスク 金利の変動によって、債券の市場価格が変動する可能性のこと。

金利が上昇すると、債券価格は下落し、金利が低下すると、債券価格は上昇します。為替変動リスク 異なる通貨の為替相場の動きにより、外貨建ての円換算による金融商品の価値が変動する可能性のこと。

例えば、ドル建てで金融商品を持っている場合、為替相場が円高・ドル安に動いたときには、日本円で見たとき外国証券の価値が減少することになります。このドル建てで持っている金融商品の価格が、将来の円高・ドル安によって価格が減少する可能性のことを、「為替変動リスク」と呼んでいます。

とはいえ、組み込まれている銘柄数は多いもので、数千を超えます。

世界的な事件など、明らかなものを除けば、価格変動の要因はわかりづらいものです。

(価格変動の要因などは、マンスリーレポートでも確認できます。)

一喜一憂せずに、長期運用することを心がけましょう。

手数料がかかる!

投資信託で運用するには、手数料がかかります。

「利益から何%」という形ではなく、「購入金額(保有額)に対して何%」という形です。

上手に商品を選べば、気にするほどではないので、商品選びで失敗しないよう注意しましょう。

具体的には、以下のタイミングでかかります。

- 購入時手数料

- 信託報酬(保有期間中ずっと)

- 信託財産留保額(売却時)

【購入時手数料】

現在、購入時手数料のかからない「ノーロード」と呼ばれる商品が主流です。

銀行や証券会社の窓口で購入すると、購入時手数料がかかるので、ネットでの購入をオススメします。

先日、母とのやり取りでこんなことがありました。

●●銀行で投資信託の話を聞いてきたよ。

パンフレットにあなたが運用しているって言ってた日経平均のやつも載ってたよ。

聞いたことないやつだけど、手数料って書いてある?

購入時手数料2.2%だって。

2.2%って100万円買ったら、2万2千円だからね?

この前400万円購入して、10万円の利益が出たけど、8万8千円手数料で引かれるからね。

;;

もちろん私はノーロードの商品で運用しています。

リターンに大きく影響を与えるので、慣れるまではノーロードの商品がオススメです。

【信託報酬】

運用期間中、成果にかかわらずかかる手数料のことです。

投資信託の保有額に対して、年率●%という形で、日々差し引かれています。

これは、どの投資信託でもかかります。

しかし、年率0.1%を下回る安いものもあれば、2%近いものもあります。

中身がほぼ同じでも、商品によって信託報酬は異なるので、迷ったら信託報酬の低いものを選びましょう✿

【信託財産留保額】

これはかからないものがほとんどです。

念のため確認しておきましょう。

最後に

仕組みがわからないまま、大切な貯金で、投資信託を始めるのは怖いですよね。

本記事で、少しでも投資信託への理解を深めるお手伝いができれば幸いです。

下の記事では、「投資信託の始め方」について解説しています。

どんな商品があるのか、個人的なオススメ商品もご紹介しています。

最初はやることが多くて大変ですが、一度始めてしまえば今は本当に簡単便利です✿

ご興味があれば、ぜひ足を運んでみてくださいね^^

コメント